Sửa đổi, bổ sung pháp luật về bảo hiểm xã hội (BHXH) theo hướng tiến tới thực hiện BHXH toàn dân là một trong những nhiệm vụ trọng tâm đã được đề ra tại Nghị quyết số 28-NQ/TW ngày 23-5-2018 của Ban Chấp hành Trung ương khóa XII về cải cách chính sách BHXH (sau đây gọi tắt là Nghị quyết số 28).

Tuy nhiên, tính đến ngày 31-12-2020, số người tham gia bảo hiểm xã hội chỉ đạt 33,5% (1), thấp hơn so với chỉ tiêu mà Nghị quyết đã đề ra (2). Với hiện trạng như vậy, mục tiêu đến năm 2025 (đạt 45%) và đến năm 2030 (đạt 60%) càng khó đạt được. Sở dĩ không đạt được mục tiêu kỳ vọng là do quy định của pháp luật hiện hành về BHXH chưa cụ thể hóa được các quan điểm của Đảng thể hiện trong Nghị quyết 28. Để khắc phục, theo chúng tôi, cần phải hiểu rõ thế nào là “BHXH toàn dân” theo tinh thần của Nghị quyết 28, để từ đó, đưa ra những đề xuất cho việc hoàn thiện pháp luật về BHXH.

1. Thế nào là BHXH toàn dân và những yêu cầu đặt ra

Khoản 1, Điều 3 Luật BHXH 2014 quy định: “BHXH là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ BHXH”. Với ý nghĩa đó, tham gia BHXH là phương thức tích lũy khi có thu nhập để được hưởng mức cao hơn khi chẳng may rơi vào hoàn cảnh bị giảm hoặc mất thu nhập.

BHXH toàn dân có nghĩa là mọi người dân đều có quyền tham gia và thụ hưởng BHXH. Nhà nước có ghi nhận và có trách nhiệm đảm bảo việc thực hiện quyền tham gia và thụ hưởng này. Tuy nhiên, BHXH toàn dân không có nghĩa là 100% người dân tham gia BHXH. Chỉ những người đang ở độ tuổi lao động, tham gia vào quan hệ lao động mới là đối tượng của BHXH.

Ý nghĩa của mục tiêu “BHXH toàn dân” cần phải được hiểu là phấn đấu BHXH được mở rộng hơn nữa cho nhiều người trong độ tuổi lao động, càng ngày càng có nhiều người trong độ tuổi lao động mong muốn tham gia BHXH, và khuyến khích người ở độ tuổi lao động tiếp tục tham gia. Theo đó, động viên được những người sắp đến độ tuổi lao động có xu hướng mong muốn tham gia BHXH, nguời đang trong độ tuổi lao động tiếp tục tham gia BHXH. Như vậy, pháp luật về BHXH phải góp phần thúc đẩy mong muốn tham gia bảo hiểm của người dân nhiều hơn là bắt buộc.

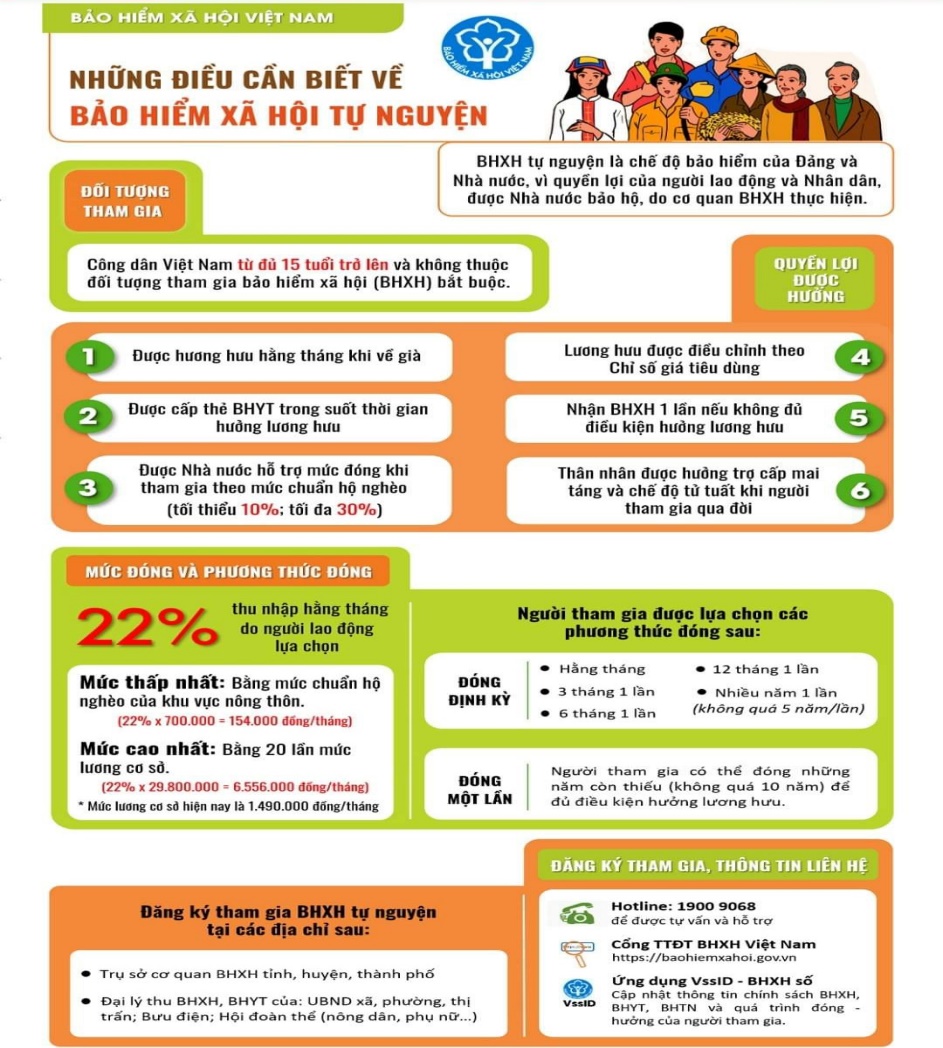

Theo quy định của Luật BHXH 2014, BHXH gồm 2 loại: BHXH bắt buộc và BHXH tự nguyện. Cụ thể, BHXH bắt buộc là “loại hình BHXH do Nhà nước tổ chức mà người lao động và người sử dụng lao động phải tham gia” và BHXH tự nguyện là “loại hình BHXH do Nhà nước tổ chức mà người tham gia được lựa chọn mức đóng, phương thức đóng phù hợp với thu nhập của mình và Nhà nước có chính sách hỗ trợ tiền đóng BHXH để người tham gia hưởng chế độ hưu trí và tử tuất” (Điều 3 Luật BHXH 2014). Như vậy, BHXH bắt buộc dành cho đối tượng làm công ăn lương, thông qua cơ chế đóng góp, người lao động hình thành quỹ chung, nằm ngoài ngân sách nhà nước. Trong khi đó, BHXH tự nguyện dành cho đối tượng có nhu cầu tham gia BHXH nhưng không thuộc đối tượng bắt buộc và những người đã tham gia nhưng mong muốn được tiêu chuẩn cao hơn mức tiêu chuẩn bắt buộc.

Với bản chất của “BHXH toàn dân” như đã phân tích ở trên thì pháp luật về BHXH cần phải một mặt cải thiện các chế độ BHXH bắt buộc để giữ chân người lao động, mặt khác, thúc đẩy sự tham gia mạnh mẽ hơn nữa vào BHXH tự nguyện.

Trước hết, pháp luật cần ngăn chặn được tình trạng rút BHXH một lần bằng việc tạo ra cơ chế để người lao động dễ dàng lựa chọn tiếp tục tham gia để hưởng lương hưu khi hết tuổi lao động.

Thứ hai, pháp luật về BHXH phải đề ra được các nguyên tắc đóng - hưởng đủ hấp dẫn. Cụ thể, có đa dạng mức đóng phù hợp với từng điều kiện, hoàn cảnh, mức thu nhập của người lao động ở các môi trường khác nhau, cùng với đó là mức hưởng thực sự có khả năng thay thế hoặc bù đắp được một phần thu nhập của người lao động khi thu nhập của họ không còn được đảm bảo (bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết).

Thứ ba, pháp luật về BHXH phải là công cụ giúp minh bạch việc quản lý và sử dụng quỹ BHXH, từ đó, tạo niềm tin hơn nữa cho người dân, đồng thời, phải quy định rõ trách nhiệm đối với cơ quan BHXH trong việc tuyên truyền, phổ biến lợi ích của BHXH đối với cá nhân, ý nghĩa của BHXH đối với xã hội, nêu cao tinh thần tập thể, đóng góp cho xã hội của mỗi người dân.

2. Đề xuất hoàn thiện pháp luật về BHXH

Trên cơ sở những yêu cầu nêu trên, pháp luật về BHXH hiện nay ở Việt Nam cần được hoàn thiện theo hướng như sau:

Thứ nhất, xây dựng mô hình đa tầng đối với chế độ hưu trí nhằm mục đích mở rộng bao phủ bằng cách: giảm dần số năm đóng BHXH bắt buộc để được hưởng chế độ hưu trí; mở rộng bao phủ sang đối tượng người lao động trong khu vực kinh tế phi chính thức. Tuy nhiên, để tránh tạo gánh nặng cho ngân sách nhà nước, luật sửa đổi cần phân được tầng nấc đóng - hưởng, ví dụ, người có số năm đóng BHXH ít hơn thì chế độ hưu trí sẽ thấp hơn người có số năm tham gia đóng BHXH nhiều hơn.

Thứ hai, sửa đổi mức hưởng của BHXH tự nguyện theo hướng thu hẹp dần khoảng cách giữa BHXH bắt buộc với BHXH tự nguyện. Xây dựng chế độ BHXH tự nguyện phù hợp với quy luật của thị trường: đóng cao - hưởng cao, để BHXH tự nguyện trở nên hấp dẫn hơn.

Thứ ba, sửa đổi quy định liên quan đến Quỹ BHXH theo hướng tăng cường minh bạch, công khai thông tin làm cơ sở cho việc phát huy vai trò giám sát của người dân, của xã hội; đồng thời, thiết lập cơ thế quản lý, sử dụng Quỹ BHXH linh hoạt, hiệu quả.

HƯƠNG CHI

__________________

1. Theo Đại biểu Quốc hội Đặng Bích Ngọc, Đoàn ĐBQH tỉnh Hòa Bình, tại Phiên thảo luận trực tuyến về việc thực hiện chính sách, pháp luật về BHXH, BHYT.

2. Giai đoạn 2021, phấn đấu đạt 35% lực lượng lao động trong độ tuổi tham gia BHXH, trong đó nông dân và lao động khu vực phi chính thức tham gia BHXH chiếm khoảng 1% lực lượng lao động trong độ tuổi.

.jpg)

![[Infographic] Đại hội đại biểu Đảng bộ Chính phủ lần thứ I, nhiệm kỳ 2025- 2030](/datasite///201807/BAI_VIET_21805/DH%20Chinh%20phu%202.jpg)

.png)

.jpg)

.jpg)